发布时间:2023-12-28 23:07:03 作者: 皇族电子竞技lol

据格隆汇新股了解,常熟通润汽车零部件股份有限公司(以下简称“常润股份”)将于5月26日上会,拟登

据格隆汇新股了解,常熟通润汽车零部件股份有限公司(以下简称“常润股份”)将于5月26日上会,拟登陆沪市主板,国金证券为其保荐机构。

截至发行前,常润股份的控制股权的人为常熟势龙,其直接持有公司47.42%股份,并通过天润投资持有公司4.03%的股权;公司实际控制人为JUN JI,其直接持有常润股份30.93%的股份,同时持有公司控制股权的人常熟势龙97.56%的合伙份额。

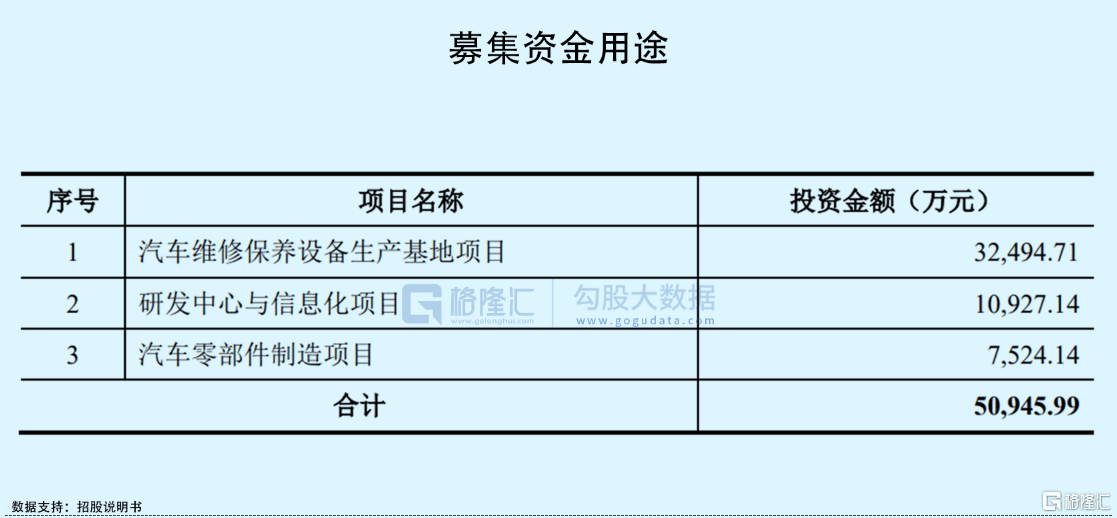

本次公司拟募集5.09亿元,用于“汽车维修保养设备生产基地项目”、“研发中心与信息化项目”以及“汽车零部件制造项目”。

常润股份主要是做各类千斤顶及其延伸产品的研发、制造和销售,公司基本的产品包括商用千斤顶、随车配套千斤顶以及专业千斤顶、举升机等汽车维修保养设备和工具。

市占率方面,自2015年起,公司的螺旋千斤顶产品在国内及全球螺旋千斤顶市场的占有率一直位列第一,其中2020年公司随车配套千斤顶的全球乘用车市场占有率约为20%,国内市场占有率超35%,具有一定的市场地位。

常润股份所在行业与汽车后市场行业、整车行业及汽车零部件行业的发展息息相关。不过近年来,汽车行业整体增速开始趋缓,尤其是全世界汽车销量在2018年-2020年连续三年出现下滑的现象,其中在汽车零部件行业,根据罗兰贝格发布的《2020全世界汽车零部件供应商研究》,2014-2019年全世界汽车零部件行业收入的年复合增长率仅为4.04%。

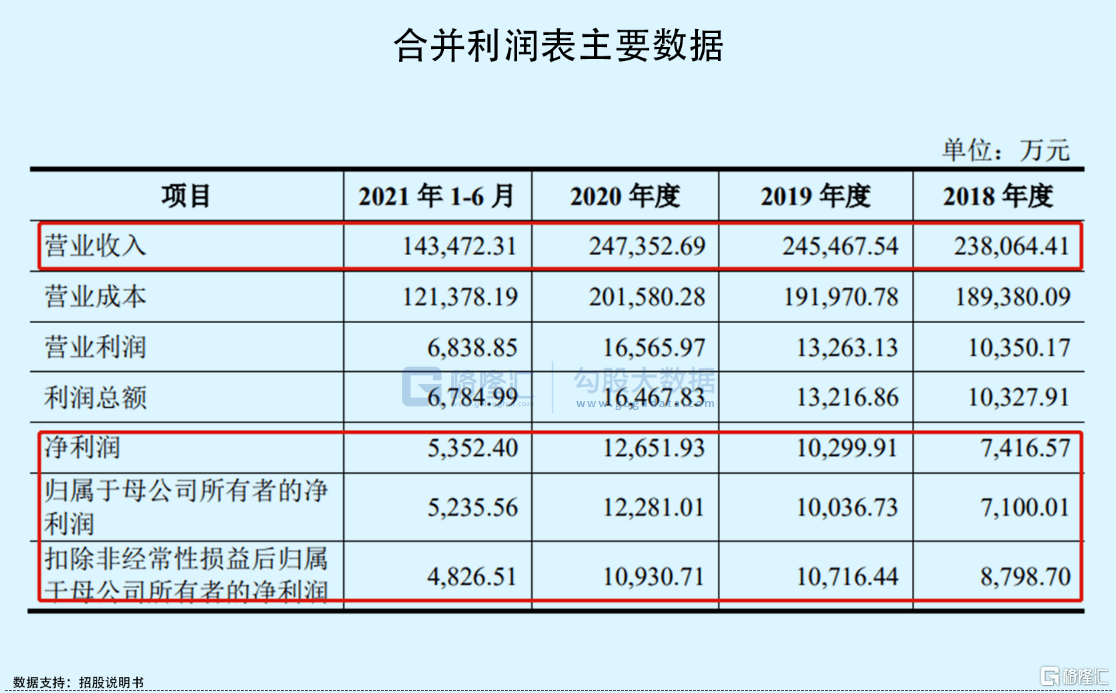

在此背景下,2018年至2021年1-6月报告期,公司的营收分别为23.81亿元、24.55亿元、24.74亿元和14.35亿元,相应的归母净利润分别为7100.01万元、1.00亿元、1.23亿元和5235.56万元,公司的营收和净利润增速较为缓慢。

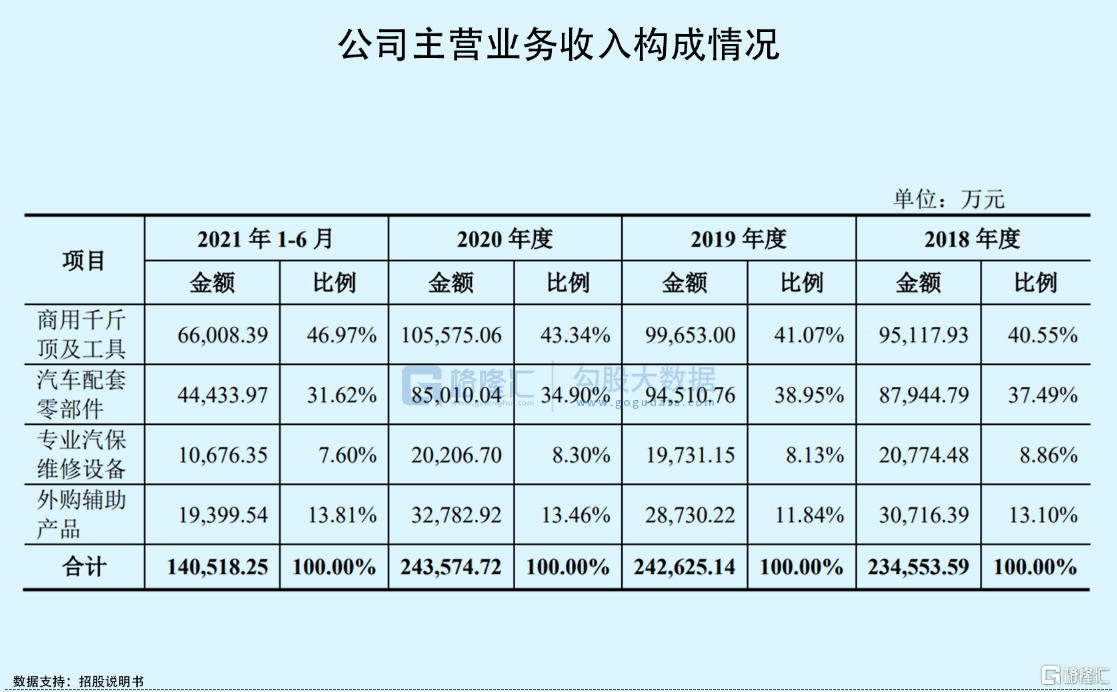

具体来看,公司的收入大多数来源于商用千斤顶和汽车配套零部件两大业务,其中商用千斤顶的收入占比由40.55%上升至46.97%,而汽车零部件的比重有所下滑,主要是2020年以来受到全球新冠疫情爆发的影响,境内外主要整车厂均存在阶段性停工的情况,因此2020年汽车零部件的销量有所下滑。

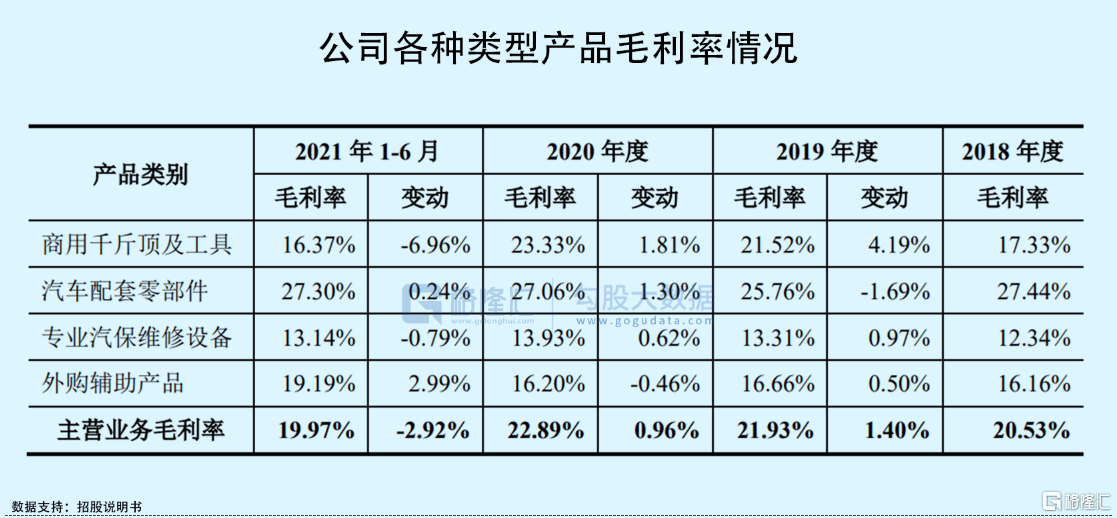

毛利率方面,2021年上半年受到钢材等原材料价格上着的幅度较大的影响,公司的调价具有一定的滞后性,使得公司商用千斤顶及工具毛利率相较于2020年会降低,从而也导致公司整体的主营业务毛利率下滑。报告期内,公司的主营业务毛利率分别是20.53%、21.93%、22.89%和19.97%,呈现先升后降的态势。

由于公司整体盈利水平与原材料价格存在紧密关系,未来不排除存在原材料价格进一步上涨的可能性,或将给公司带来一定的盈利压力。

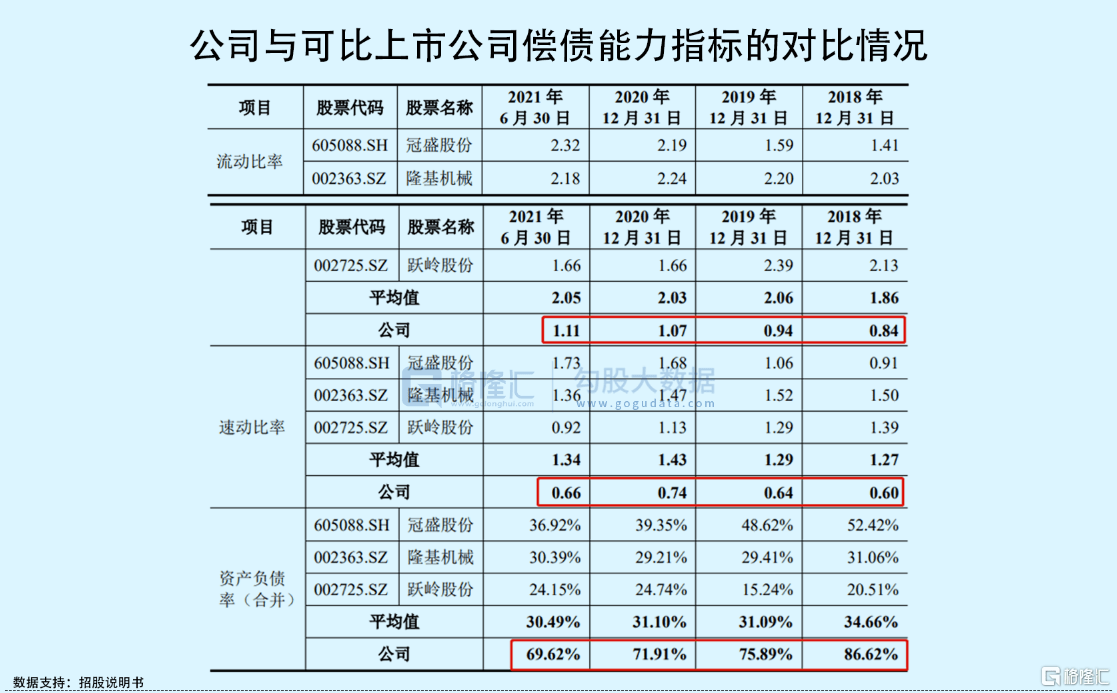

值得一提的是,在公司盈利成长性有所欠缺的情况下,同时其偿还债务的能力也有限。报告期各期末,公司的流动比率分别是0.84、0.94、1.07和1.11,速动比率分别是0.60、0.64、0.74和0.66,虽短期偿债指标整体有所提高,但远低于同行业可比公司的水平。同时,公司的资产负债率常年高达70%左右,远高于同行业可比公司中等水准,未来随公司逐步扩大生产经营规模,资金需求量也将持续不断的增加,公司可能面临较高的短期偿债风险。

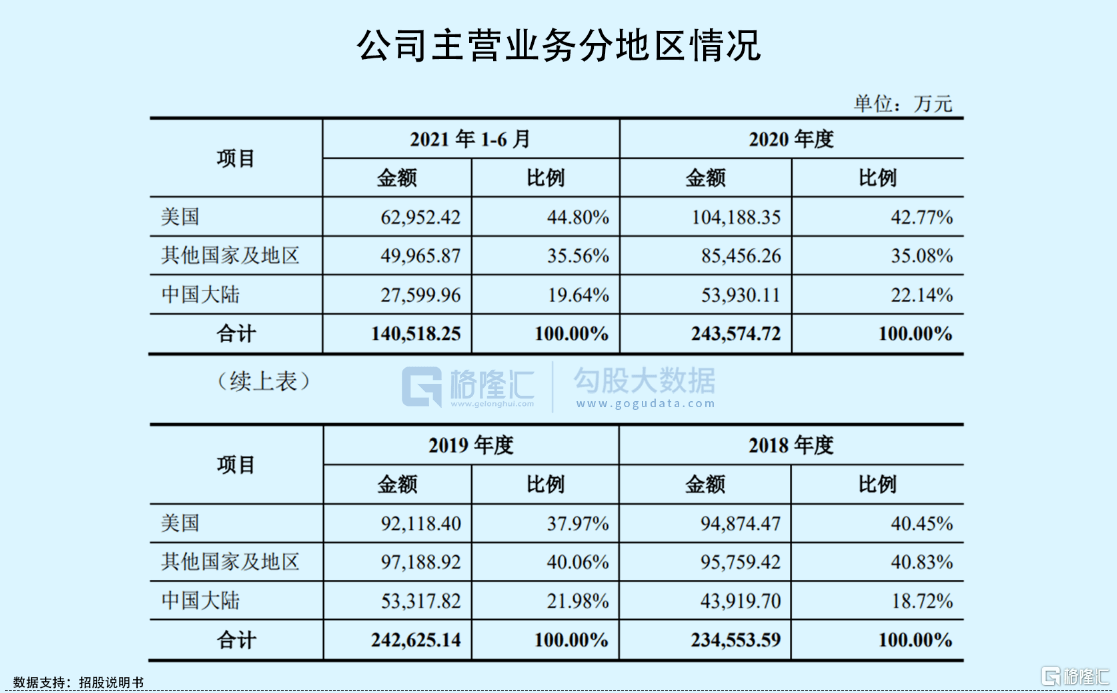

按地区分类来看,常润股份的大部分收入来自于境外。报告期内,公司主要经营业务中境外出售的收益占比分别为81.28%、78.02%、77.86%和80.36%,其中来自于美国的出售的收益占比达到4成左右。

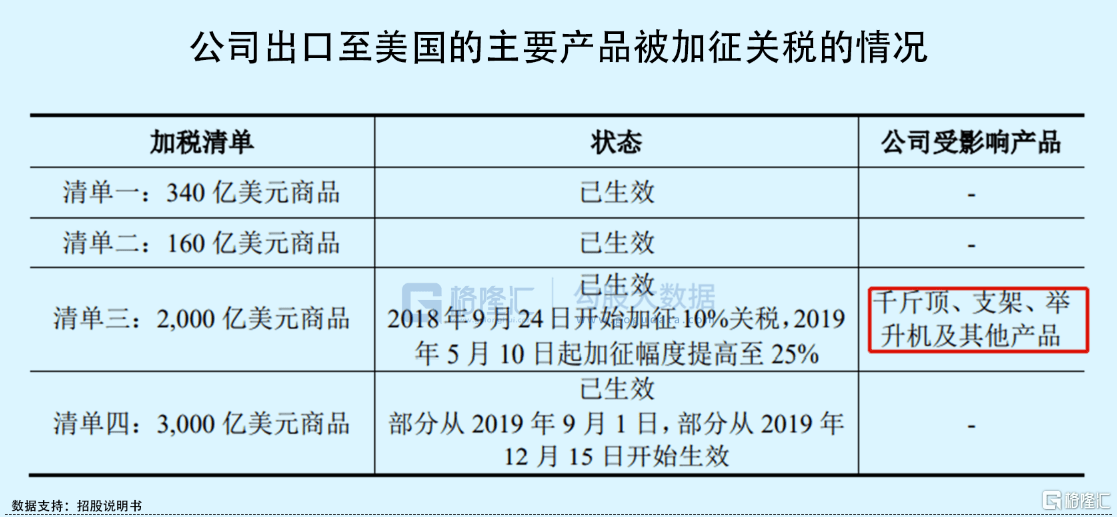

不过,自2018年以来,中美贸易摩擦持续升温,公司出口美国的产品也被列入加征一定的关税的清单之中,能够正常的看到,加征一定的关税幅度由2018年9月的10%提升至2019年5月起的25%。关税税率慢慢的升高,未来不排除有继续提高税率或出台新的加征一定的关税措施的情况,可能会对公司经营业绩造成不利影响。

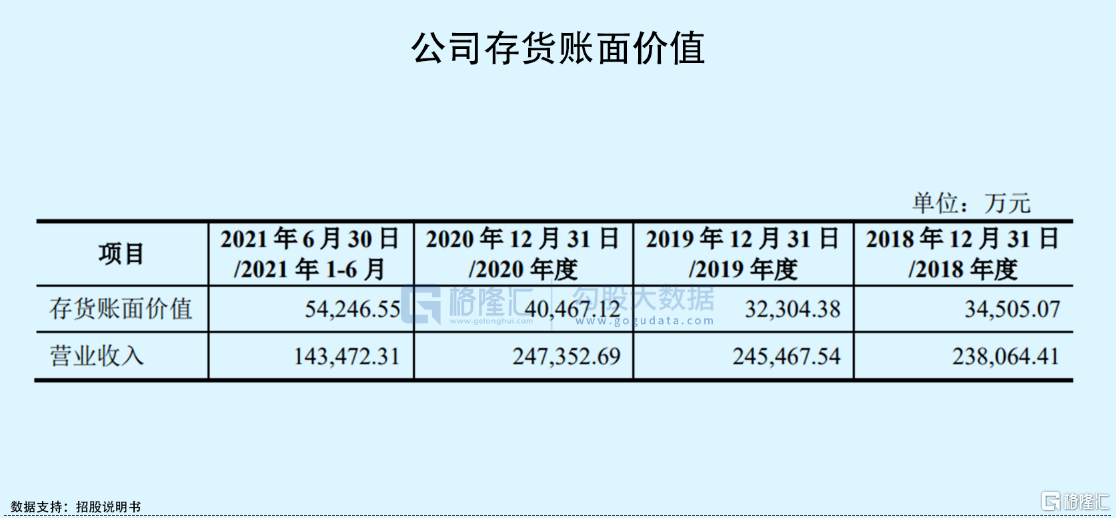

另外有必要注意一下的是,由于2020年下半年以来全球海运运力紧张,部分客户无法及时提货,报告期内,公司的存货账面价值从3.45亿元增长至5.42亿元,其增速远超公司出售的收益的增长水平。存货金额过高,长此以往将对公司资金状况造成不利影响;此外,若公司产品或原材料价格大大下降,存货的账面价值高于其可变现净值,公司也将面临存货减值的风险。

整体来看,常润股份在所处行业中具有一定的市场地位,不过公司正在面临业绩滞涨的困境,同时境外业务易受到政策和外部经济环境的影响,公司未来的发展具有一定的不确定性。返回搜狐,查看更加多